社会に出てすぐくらいに、年金のことをあまり知らなくて、

「国民年金はらうくらいなら、自分でためたほうがマシ」

と思っていました。

月額も結構な金額だし、「破綻するんじゃないの?」なんて巷では囁かれていたし、記録漏れの事件もあったし。

でも、お金の勉強をすればするほど、支払額が上がって受給額が下がることは避けられないものの、年金機構そのものが破綻することはほぼ無い、ということがわかってきました。

そして、ほとんどのケースの場合、自分で貯金するよりも年金を活用したほうが得だということもわかりました。

ということで、やりようによっては(?)今でも免除できるのかもしれませんが、満額支払っています。

さてその年金ですが、GIPFという独立行政法人が、年金を投資、運用しています、

投資は常にリスクが伴います。

国民が払った年金をリスクありきで投資しているのです。

これでもし減ったら、国民からの批判は尋常じゃないでしょう。

金返せー、となること間違いなし。

そんなことはGIPFもわかっているので、プロの人達が長期的にみてプラスになるように、慎重に丁寧に運用しています。

昨年度までの運用実績がこれです。

何度かマイナスになっていますが、概ねプラスです。

特に2020年度の収益率は+25.15%です。

すごいですね。

収益額に関しては、そもそもの運用額が個人とは桁違いなので、私たち個人投資家にはあてはまりませんが、収益率は参考になります。

GPIFと全く同じように投資すれば、同じ収益率をあげることができるはずですね。

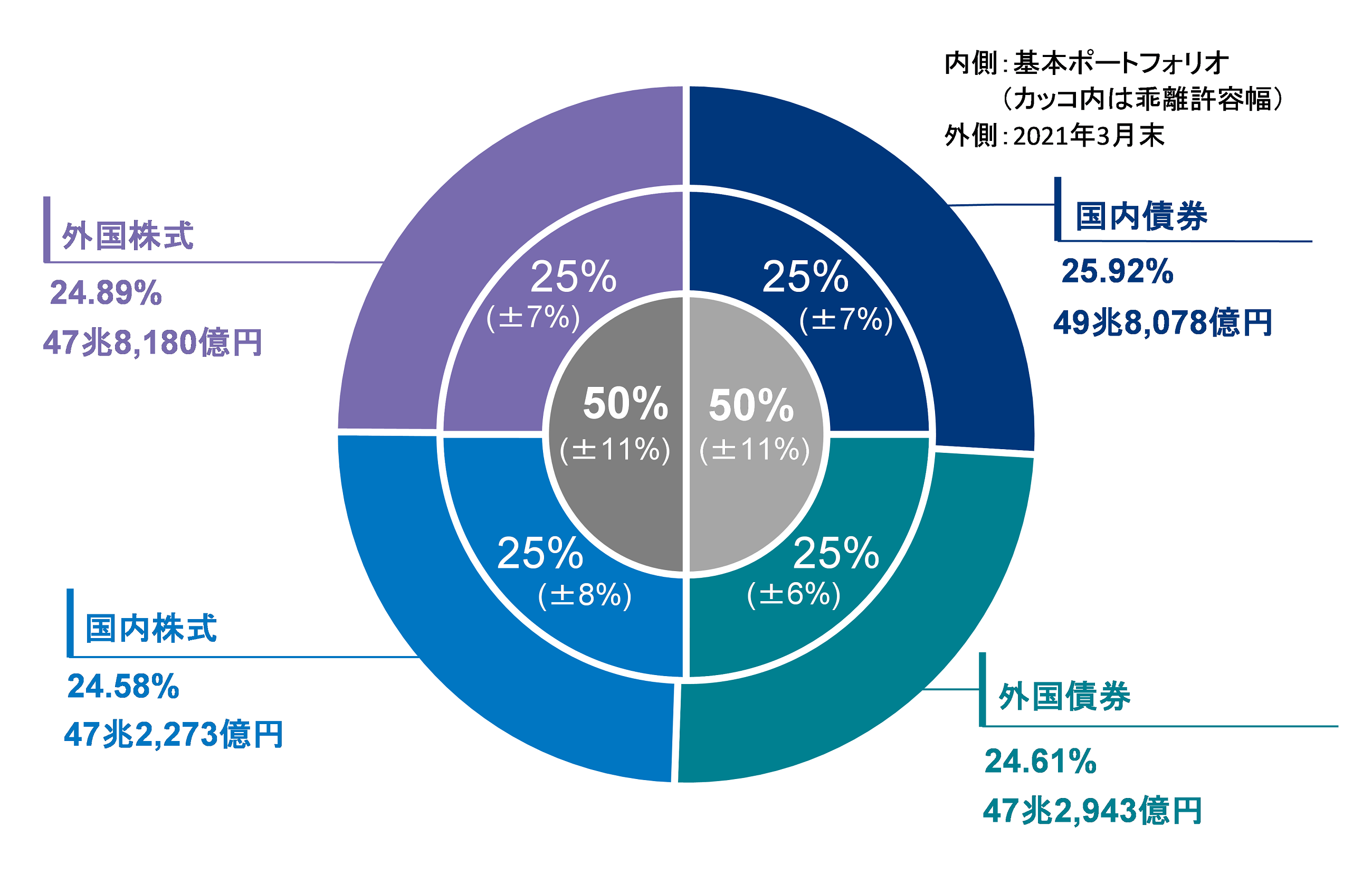

その投資内訳がこれです。

わかりやすいですね。

債権と株式が半分ずつ、それぞれ外国と日本が半分ずつ。

GPIFは国民が払った年金を運用しているのです。

そしてその運用結果は必ず公表されます。

状況から考えて、かなり手堅い投資になるはずです。

そして、専門家が投資をしているのです。

こう考えると、投資を始めるにあたっては、GPIFの投資をそのまま真似るのはありですね。